El pasado 1 de agosto de 2016 se publico en el BOJA el Decreto-Ley 4/2016, de 26 de julio, de medidas urgentes relativas al Impuesto sobre Sucesiones y Donaciones. El mencionado Decreto-ley incorpora las siguientes dos modificaciones al Impuesto sobre Sucesiones y Donaciones en Andalucía:

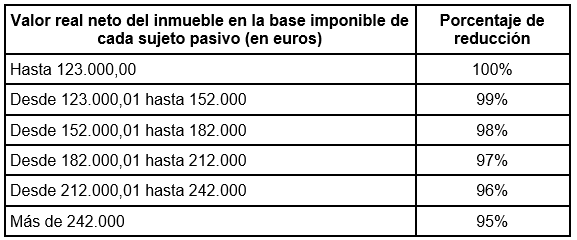

1. Mejora la reducción de la base imponible por la adquisición mortis causa de la vivienda habitual, pasando a aplicarse la misma de acuerdo con el siguiente cuadro:

Está reducción es aplicable siempre que los causahabientes sean el cónyuge, ascendientes o descendientes del causante, o bien pariente colateral mayor de sesenta y cinco años que hubiese convivido con el mismo durante los dos años anteriores al fallecimiento y se mantenga la titularidad del inmueble durante los tres años siguientes al fallecimiento.

2. Se adiciona una nueva reducción autonómica por la adquisición mortis causa o inter vivos de explotaciones agrarias. En este caso se establece una reducción propia en la base imponible del 99%, siempre que se cumplan los siguientes requisitos:

– Que el causante o donante haya ejercido la actividad agraria de la explotación de forma habitual, personal y directa a la fecha del fallecimiento. Aquí se introduce una novedad sustancial, ya que en el caso de que el causante o donatario se encontrara jubilado o en situación de incapacidad permanente se permite la reducción, con determinadas condiciones, a cónyuges o descendientes que ejercieran la actividad agraria.

– Que el adquirente mantenga en su patrimonio la explotación agraria durante los 5 años siguientes al fallecimiento del causante o la donación.

Esta reducción también será aplicable a adquirentes que no tengan relación de parentesco con el causante o donante siempre que aquel tenga un contrato laboral vigente con el transmitente a jornada completa directamente relacionada con el ejercicio de la actividad agraria con una antigüedad superior a 5 años. Dicho contrato deberá constar en la Tesorería de la Seguridad Social por afiliación al Régimen General.

La principal novedad que contiene esta reducción es la eliminación del requisito consistente en que la actividad debía ser la principal fuente de renta del causante o donante.

Puede acceder a la publicación en el BOJA pinchando en el siguiente enlace: Decreto-Ley 4/2016, de 26 de julio, de medidas urgentes relativas al Impuesto sobre Sucesiones y Donaciones